Rozwiązania, które przygotowywano i planowano wdrażać przez dziesięciolecia, okazały się konieczne do

zrealizowania tu i teraz.

Na przełomie 2019 i 2020 roku oczy całego Świata skierowane były na Chiny. W Wuhan rozpoczęła się pandemia,

która dotknęła niemal każdego obszaru naszego życia. Koronawirus opanował przestrzeń publiczną, wpływając na

globalną gospodarkę. Stał się katalizatorem rewolucyjnych zmian, które w wielu sferach od lat były

wprowadzane ewolucyjnie. W mojej opinii główne z nich to transformacja: cyfrowa, energetyczna oraz ochrona

klimatu.

Transformacja cyfrowa

Dziś po dwóch latach funkcjonowania w pandemicznej rzeczywistości, dostosowaliśmy się do wyzwań jakie

przyniosła ze sobą zmiana. Jedną z nich jest bezsprzecznie zdolność do pracy zdalnej. Wykreowała ona

potrzebę korzystania z szeregu narzędzi informatycznych, pozwalających na prowadzenie spraw oraz spotkań w

wirtualnej rzeczywistości. W tym obszarze jako rynek ubezpieczeniowy świetnie sobie poradziliśmy. W

zdecydowanie większym stopniu wykorzystaliśmy posiadane już przez nas zasoby oraz odkryliśmy nowe narzędzia.

Niezliczone wideokonferencje i webinary zapełniły nasze kalendarze. Z czasem coraz lepiej nimi

zarządzaliśmy, a uczucie FOMO*, które poznaliśmy w I fazie pandemii, przestało nam już towarzyszyć.

Niecodzienne doświadczenie w rezultacie nas wzmocniło. [*z ang. Fear of missing out – za wikipedia: strach

przed pominięciem jest uczuciem obawy, że ktoś nie wie, albo traci informacje, wydarzenia, doświadczenia].

W relacji z Klientami transformacja cyfrowa przebiegła od elektronicznego obiegu dokumentacji i podpisu

elektronicznego, poprzez możliwości audytów inżynierskich online, oględzin po szkodzie do jeszcze bardziej

skomplikowanych procesów. Zaczęto np. wykorzystywać nowinki technologiczne, w celu monitorowania czujnikami

krytycznych procesów produkcyjnych w fabrykach oraz wiele innych ciekawych rozwiązań.

Cyfryzacja procesów daje korzyści finansowe oraz organizacyjne, dlatego firmy inwestują i budują rozwiązania

online. Mają one wspierać ich działalność oraz kreować przewagę konkurencyjną na rynku. Cyfryzacja jest

naturalną drogą do zwiększania skali prowadzonego biznesu.

Podobne doświadczenia mamy w EIB. Budowaliśmy i doskonaliliśmy nasze środowisko elektronicznego zarządzania

obszarem ubezpieczeń, które oferujemy Klientom - EIB IMS®. W ciągu ostatnich dwóch lat okazało się ono

świetnym narzędziem odpowiadającym na potrzeby pracy zdalnej. Pozwoliło na niezakłócone funkcjonowanie

organizacji w zakresie zarządzania ryzykiem ubezpieczeniowym oraz procesami likwidacji szkód. Środowisko to

zawiera kompleksowe narzędzia do zarządzania programem ubezpieczenia, w tym benefitami pracowniczymi.

Posiada rozwiązania na smartfony wspierające zarządzanie flotą pojazdów, platformę obsługi posiadanych linii

gwarancji ubezpieczeniowych, a także dedykowany branży budowlanej moduł, który porządkuje prowadzone

inwestycje w zakresie kontroli obowiązków administracyjnych. Za pomocą czytelnego panelu zweryfikujemy:

upływające terminy zawartych ubezpieczeń, harmonogramy rozliczeń, statusy szkód wraz z możliwością ich

zgłoszenia. Ustalimy również spełnienie obowiązków stawianym podwykonawcom. Tych procesów nie da się

efektywnie prowadzić bez zaprezentowanych narzędzi informatycznych, a w związku z powyższym opasłe

segregatory i rozbudowane tabelki excel odchodzą do lamusa.

Przeniesienie życia do sieci niesie jednak za sobą szereg zagrożeń dla funkcjonowania firm. Tegoroczna edycja

raportu przygotowywanego przez Allianz Global Corporate & Speciality "Allianz Risk Barometer" to potwierdza.

W ramach ankiety w której wzięło udział 2650 ekspertów z 89 krajów reprezentujących 22 sektory przemysłu,

numerem jeden jako ryzyko dla prowadzenia biznesu są incydenty cybernetyczne (odpowiedzi

udzieliło 44% respondentów). Poniższa tabela przedstawia kluczowe obawy przedsiębiorstw na 2022 rok. Można z

niej również odczytać zmianę nastawienia w poszczególnych kategoriach na przestrzeni ostatnich lat. Wydaje

się, że ryzyka „cyber” jako czołowe pozostaną już na długo. Podobnie jak ryzyka katastrof naturalnych,

których waga istotnie rośnie i można łączyć je z kategorią „zmiany klimatyczne”. Ściśle są one związane z

zauważalnym już gołym okiem destrukcyjnym wpływem człowieka na środowisko, które bez diametralnej zmiany

podejścia według badaczy spowoduje katastrofę.

|

Pozycja z raportu 2022 r.

|

Pozycja z raportów z lat 2021 z 2020 (% odpowiedzi)

|

|

1. Incydenty cybernetyczne - w tym przestępstwa cybernetyczne, awarie oraz przestoje

IT, naruszenia danych, grzywny i kary (44% odpowiedzi)

|

2021: 3 (40%)

2020: 1 (39%)

|

|

2. Zakłócenia działalności - w tym zakłócenia w łańcuchach dostaw (42%

odpowiedzi)

|

2021: 1 (41%)

2020: 2 (37%)

|

|

3. Katastrofy naturalne – powodzie, trzęsienia ziemi (25% odpowiedzi)

|

2021: 6 (17%)

2020: 4 (21%)

|

|

4. Wybuch pandemii - w tym kwestie zdrowie i siły roboczej, ograniczenia w przemieszczaniu

się (22% odpowiedzi)

|

2021: 2 (40%)

2020:17 (3%)

|

|

5. Zmiany regulacyjne - w tym wojny handlowe, sankcje gospodarcze, protekcjonizm, brexit,

dezintegracja strefy euro (19% odpowiedzi)

|

2021: 5 (19%)

2020: 3 (27%)

|

|

6. Zmiany klimatyczne - w tym fizyczne, operacyjne, finansowe i reputacyjne ryzyka wynikające

z globalnego ocieplenia (17% odpowiedzi)

|

2021: 9 (3%)

2020: 7 (17%)

|

|

7. Pożary, eksplozje (17% odpowiedzi)

|

2021: 7 (16%)

2020: 6 (20%)

|

|

8. Zmiany rynkowe - w tym niestabilność, nasilenie konkurencji, fuzje i przejęcia, stagnacja

rynku, fluktuacja rynku (15% odpowiedzi)

|

2021: 4 (13%)

2020: 5 (21%)

|

|

9. Niedobór wykwalifikowanych pracowników (13% odpowiedzi)

|

2021: 13 (8%)

2020: 12 (9%)

|

|

10. Zmiany makroekonomiczne - w tym polityka monetarna, wzrost cen towarów, deflacja,

inflacja (11% odpowiedzi).

|

2021: 8 (13%)

2020: 10 (11%)

|

Źródło: Opracowanie własne na podstawie Allianz-Risk-Barometer-2022.pdf oraz

Allianz-Risk-Barometer-2021.pdf

Transformacja energetyczna i ochrona klimatu

Rządy największych gospodarek jako lekarstwo na wyjście z kryzysu postpandemicznego zaplanowały wpompowanie

gigantycznych środków na ich odbudowę, aby uzyskać efekt w postaci odbicia wzrostu PKB w kształcie litery V.

W ramach Unii Europejskiej dla budżetu na lata 2021 – 2027 zaplanowano €2 018,3 mld, w tym €806,9 mld w

ramach projektu NextGenerationEU, który ma zapewnić natychmiastowy zastrzyk gotówki gospodarkom w celu ich

dynamicznej odbudowy.

Polska na swoją część w kwocie 770 mld zł jeszcze „czeka”, niemniej jednak zakładam, że prędzej czy później

trafi ona do naszego finansowego krwioobiegu. Z ogólnej puli środków budżetowych na lata 2021 - 2027,

20% ma trafić na cyfryzację, a 37% na inwestycje związane ze środowiskiem oraz ochroną

zdrowia.

Projekt Rady Europejskiej „Fit for 55” to działania, które mają doprowadzić do redukcji gazów cieplarnianych

o co najmniej 55% do 30%0 r. w porównaniu z 1990 r. Realizacja tego celu niesie za sobą planowane inwestycje

rzędu 500 mld euro rocznie, czyli w okresie 10 lat – 5 bln euro. Te działania według Polskiego Instytutu

Ekonomicznego zrealizują dwa cele: przyspieszenie transformacji w kierunku neutralności klimatycznej oraz

odbudowę gospodarek po kryzysie COVID – 19. Ścieżka zejścia z emisją CO2 jest potężnym wyzwaniem, zwłaszcza

że jej realizacja w Polsce nie ma powszechnego poparcia politycznego. Jeśli chcemy dążyć do tego celu,

potrzebujemy szybko wprowadzonych mechanizmów prawnych wspierających odnawialne źródła energii oraz

wykorzystanie potencjału „zielonych gazów”, tj. wodoru i biometanu.

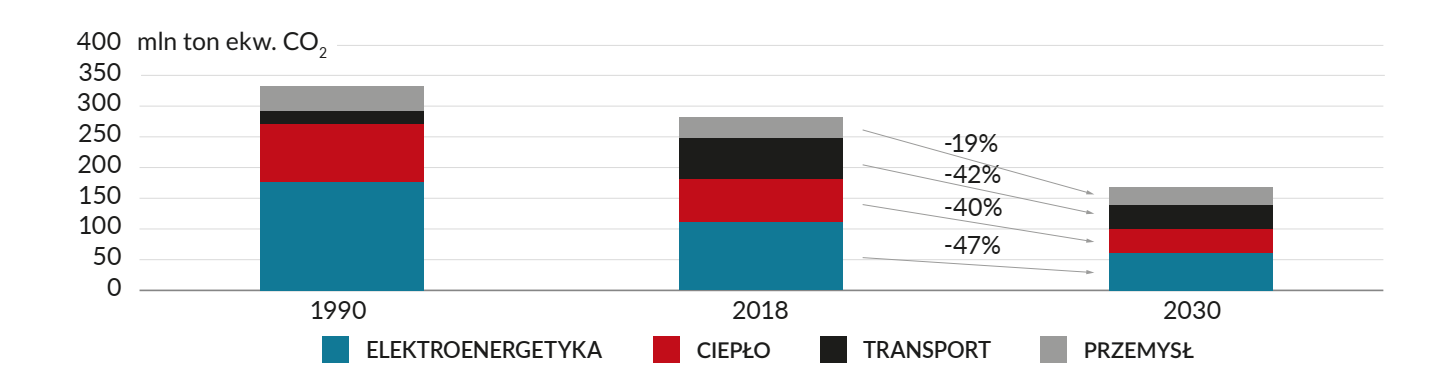

Wykres 1. Ścieżka prowadząca do realizacji celu pośredniego przez Polskę w 30%0 r. przy zastosowaniu

projektów flagowych

Źródło: Opracowanie Forum Energii, „Gotowi na 55%. Przewodnik po finansowaniu transformacji” Gotowi na 55%”.

autorzy: dr Sonia Buchholtz – Forum Energii, Paweł Wróbel – Gate Brussels”

https://forum-energii.eu/pl/analizy/finansowanie-transformacji

Działania rynku ubezpieczeniowego dynamicznie dostosowują się do potrzeb i wyzwań wynikających ze zmian

klimatu. Warto zauważyć, że może on współkreować zmiany

oraz wspierać je poprzez ukierunkowanie preferencji w zakresie dostępności ochrony ubezpieczeniowej.

Trwająca od 2017 roku koalicja antywęglowa wśród największych reasekuratorów i ubezpieczycieli jest tego

najlepszym przykładem. Porozumienie ponad podziałami powoduje szybkie wycofywanie się z rynku biznesów

pozostawających ślad węglowy. Przystąpili do niej najwięksi globalni gracze: Allianz, AXA, AVIVA, Zurich,

Swiss Re i szereg innych. Jak brzmi jedno z haseł koalicji? „Naszym najlepszym ubezpieczeniem jest

trzymanie węgla w ziemi”*. [*„Our best insurance is to keep coal in the ground.” ]

Zgodnie z nowym rozporządzeniem w ramach dyrektywy Solvency II, pośrednicy ubezpieczeniowi i zakłady

ubezpieczeń, powinni uwzględniać czynniki zrównoważonego rozwoju. Są to zdecydowane działania mające

zapewnić związanie przepływów finansowych z dążeniem do niskiego poziomu emisji gazów cieplarnianych i

rozwoju odpornego na zmiany klimatu. Warto zauważyć, że dokument ten wchodzi w życie już 2

sierpnia 2022 r. i będzie bezpośrednio stosowany we wszystkich państwach członkowskich. Działania mają

zmienić gospodarkę na bardziej zrównoważoną i zasobooszczędną o obiegu zamkniętym zgodnie z celami

zrównoważonego rozwoju.

W mojej opinii rynkowi ubezpieczeniowemu jak żadnemu innemu powinno zależeć na zahamowaniu zmian

klimatycznych. To przecież one powodują coraz to większe katastrofy naturalne, które generują potężne

wypłaty odszkodowań. Dawniejsze zdarzenia losowe, stają się zdarzeniami pewnymi i częstymi.

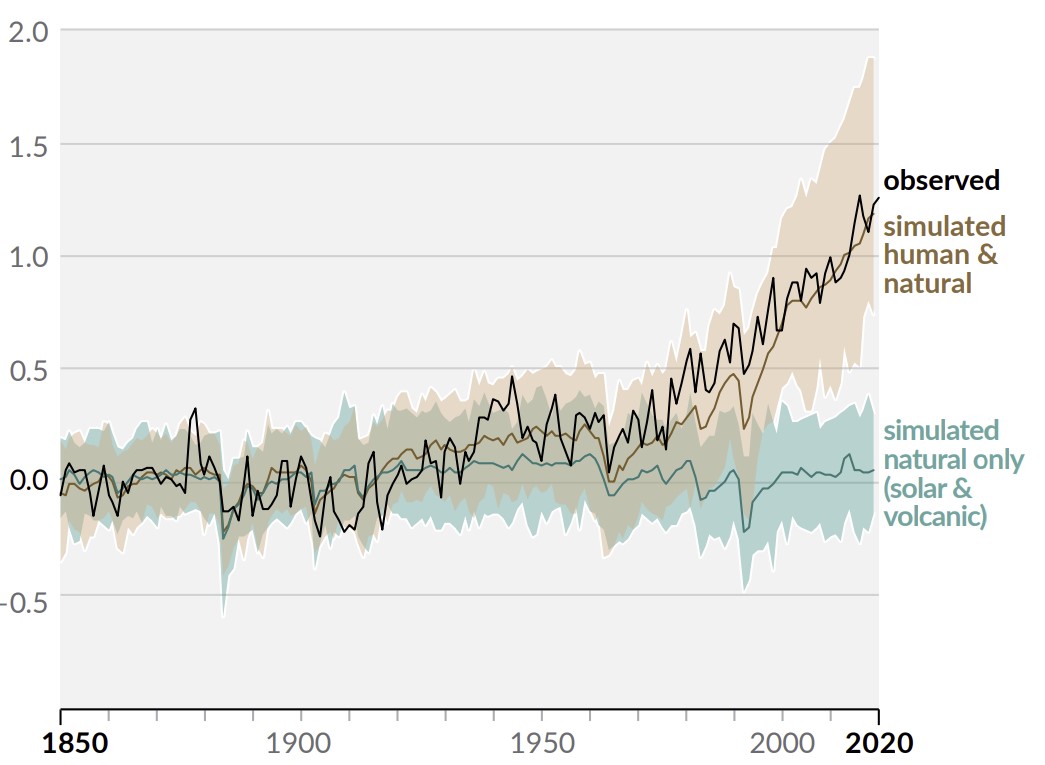

Według badaczy klimatu emisje gazów cieplarnianych, z których najbardziej popularnym jest dwutlenek węgla, od

początku ery przemysłowej są główną przyczyną wzrostu temperatury

w atmosferze i oceanach. W latach 2011-2020 średnia temperatura Ziemi była o 1,09 stopnia Celsjusza wyższa

od tej z lat 1850-1900. Temperatura lądów wzrosła o 1,59 stopnia, a oceanu o 0,88 stopnia*. Wyższe

temperatury podwyższają prawdopodobieństwo ekstremalnych zjawisk pogodowych, takich jak burze, fale upałów,

huragany i pożary. Niniejsze zmiany prezentuje poniższy wykres. [* - Climate Change 2021,

https://www.ipcc.ch/report/ar6/wg1/downloads/report/IPCC_AR6_WGI_SPM_final.pdf,

dostęp 10 stycznia 2022 r.].

Wykres 2. Obserwowana zmiana globalnej temperatury powierzchni, obserwacje skutków działalności człowieka i

naturalnych oraz symulacja czynników wyłącznie naturalnych w latach 1850–2020

Źródło: https://www.ipcc.ch/report/ar6/wg1/downloads/report/IPCC_AR6_WGI_SPM_final.pdf

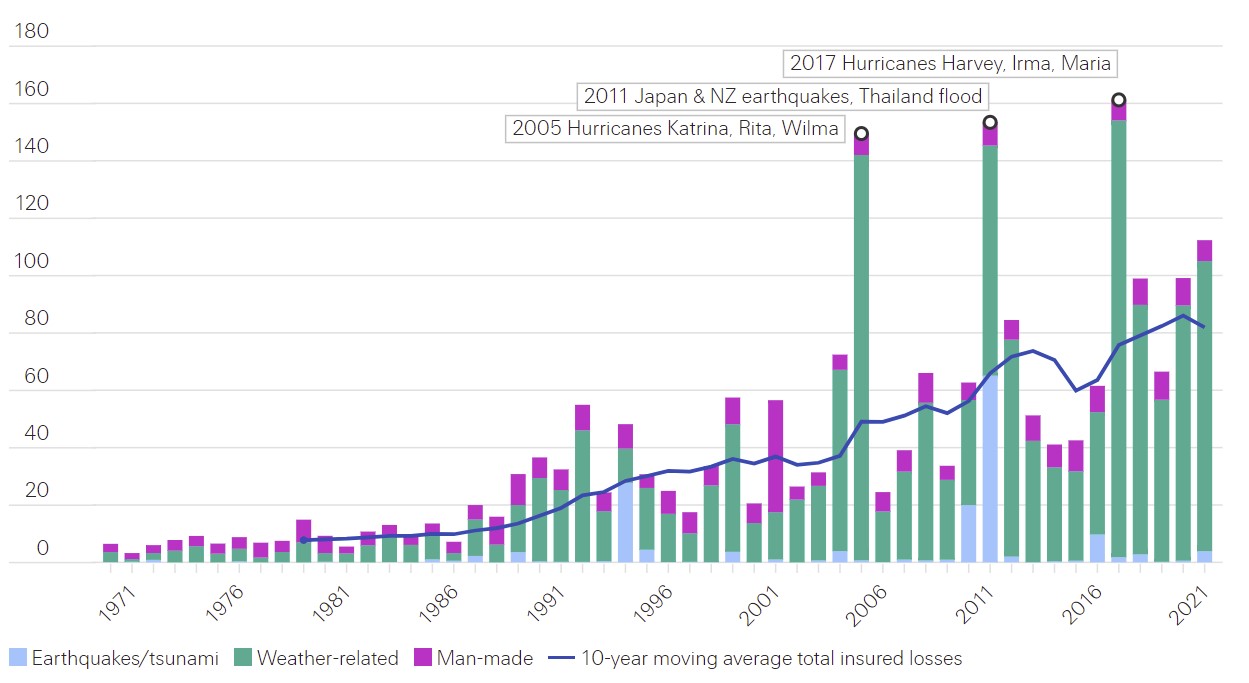

Na kolejnym wykresie przedstawiam publikację Swiss Re, dotyczącą wartości ubezpieczonych szkód. Wysoka

korelacja niniejszych wykresów widoczna jest gołym okiem.

Wykres 3. Ubezpieczone szkody w latach 1971 – 2021, kwoty wyrażone w mld USD

(w cenach z 2021)

Źródło:https://www.swissre.com/media/news-releases/nr-20211214-sigma-full-year-2021-preliminary-natcat-loss-estimates.html

Większa świadomość problemu zmian klimatycznych powoduje, że powszechnym trendem

w ramach strategii zrównoważonego rozwoju wśród korporacji staje się deklaracja neutralności klimatycznej.

Większą uwagę do tego zagadnienia przywiązują również inwestorzy, którzy swoimi wyborami decydują o kierunku

zmian. Dużą popularność zyskują „zielone fundusze inwestycyjne”, które wykluczają z inwestowania firmy ze

słabym wskaźnikiem oceny pozafinansowej ESG (z ang. environmental, social and corporate governance,

tłumaczenie na polski: E – Środowisko, S – Społeczna odpowiedzialność i G – Ład). Ten trend powoduje, że

częściej mówi się o zastąpieniu uniwersalnego wskaźnika wzrostu PKB do oceny stanu gospodarki, innym, który

będzie uwzględniał aspekty ekologiczne.

Osiągnięcie neutralności klimatycznej staje się cywilizacyjnym celem. Jeśli go zaprzepaścimy, będzie to miało

katastrofalne skutki. Oczywiście przedstawiona koncepcja niesie za sobą potężne koszty, o których w

czasach galopującej inflacji i potencjalnego zubożenia energetycznego trudno jest mówić. W mojej opinii

droga na skróty polegająca na brnięciu w kierunku katastrofy klimatycznej nie może być jednak w

dzisiejszym świecie zaakceptowana. Mówiąc wprost - nie stać nas na to, aby nie ponieść kosztu ochrony

klimatu. Jestem przekonany, że wstrząs wywołany COVID-19, który był równie niespodziewany jak czarny

łabędź oraz trwająca w jego następstwie transformacja wzmocni nas przed kolejnymi wyzwaniami

cywilizacyjnymi.

Wyszukaj

Wyszukaj PL

PL ENG

ENG